Разбираем механику B2B-продаж через экспертный контент: от сегментации по ОКВЭД до прогрева лиц, принимающих решения, без холодного обзвона

Привлечь 10 и более корпоративных клиентов в страхование бизнеса реально — но не через холодный обзвон. Работает другая механика: экспертный контент, точная сегментация по отраслям и системный прогрев финдиректоров задолго до выставления КП. В этой статье разберем, почему старая логика продаж упирается в жесткий потолок, какие сегменты B2B горят в 2026 году и как автоматизировать производство контента так, чтобы лид обходился в 3–4 раза дешевле.

Ниже — пошагово о том, как выстроить систему: от выбора отраслевых ниш до публикации статей, которые находят ЛПР в Яндексе раньше, чем ваш сейлз успевает набрать номер.

Почему холодный обзвон больше не работает для B2B-страхования

Конверсия из холодного звонка в разговор с ЛПР в 2026 году опустилась до 0,8%. Это не гипербола — это арифметика спам-фильтров, удаленки и усталости от нерелевантных предложений. Финдиректор крупного завода не берет трубку с незнакомого номера. Его помощник не переводит звонок без предварительного письма. А письмо без контекста летит в корзину.

Теперь посчитаем экономику. Опытный сейлз в Москве стоит 1 200–1 500 ₽ в час. Цикл корпоративной сделки в страховании — 2–3 месяца. При конверсии 0,8% из звонка в ЛПР и еще 5–10% из встречи в договор экономика начинает трещать уже на этапе планирования квартала. Стоимость одного закрытого корпоративного клиента через холодный обзвон легко переваливает за 80–120 тысяч рублей с учетом зарплаты, накладных и потраченного времени.

74% ЛПР изучают минимум 5 материалов компании, прежде чем ответить на коммерческое предложение.

Это данные, которые меняют всю логику продаж. Человек, который сам нашел вашу статью про страхование ответственности производителя, уже прогрет. Он пришел с конкретным запросом, прочитал ваш кейс и сформировал доверие — без участия сейлза.

По старой логике это катастрофа: нет звонка — нет продажи. По новой — это воронка, которая работает 24/7 и не требует оклада.

| Канал привлечения | Конверсия в ЛПР | Стоимость лида | Цикл до КП |

|---|---|---|---|

| Холодный обзвон | 0,8% | 15 000–25 000 ₽ | 4–6 недель |

| Контекстная реклама | 2–4% | 8 000–15 000 ₽ | 2–4 недели |

| SEO-контент (отраслевой) | 8–14% | 2 000–5 000 ₽ | 1–3 недели |

| Экспертный контент + ретаргетинг | 12–18% | 1 500–4 000 ₽ | 1–2 недели |

Разрыв в стоимости лида между холодным обзвоном и SEO-контентом — в 5–8 раз. При этом качество лида из органики выше: человек сам сформулировал потребность и нашел ответ у вас.

Проблема в другом. Производство экспертного контента под каждую отраслевую нишу — дорого и медленно, если делать его вручную. Статья про страхование элеваторов, статья про киберриски для IT-компании, статья про ответственность логиста при трансграничных перевозках — каждая требует отдельного исследования, брифинга с экспертом и 3–5 дней работы копирайтера. Это жесткий потолок для любого брокера, у которого нет бюджета на редакцию из 10 человек.

Именно здесь меняется правило игры. Но сначала — разберемся, кому в 2026 году реально нужна защита и на каком языке с ними говорить.

Сегментация по болям 2026 года — кому реально нужна защита

Работает на пределе рентабельности тот брокер, который продает «страхование бизнеса» всем подряд. Нишевание по ОКВЭД и отраслевым болям дает конверсию в 2–3 раза выше, чем универсальные предложения. Вот три сегмента, где спрос в 2026 году конкретный и измеримый.

Логистика и трансграничные перевозки

Логистические компании столкнулись с ситуацией, которой не было пять лет назад. Перестройка маршрутов через новые юрисдикции — Иран, ОАЭ, Турцию, Казахстан — создала правовые пробелы в покрытии грузов. Страховые полисы, выписанные под европейские маршруты, не работают при транзите через третьи страны. Финдиректор транспортной компании это понимает, но не всегда знает, как закрыть риск.

Конкретная боль: груз застрял на таможне в Алматы, страховая отказала в выплате, потому что маршрут не был согласован. Убыток — 4 млн рублей. Это не абстрактный риск — в нашей практике такие кейсы стали нормой с 2023 года.

Что ищет финдиректор логистической компании в Яндексе: «страхование грузов при транзите через Казахстан», «покрытие при смешанных перевозках», «страхование ответственности экспедитора 2026». Статья с прямым ответом на эти запросы приводит теплого лида — человека с конкретной задачей и бюджетом.

Средний чек полиса для логистической компании с оборотом 300–500 млн рублей в год — 800 тысяч — 1,5 млн рублей. Один закрытый клиент окупает 6–12 месяцев контент-маркетинга.

Производственные площадки

Заводы и фабрики в 2026 году работают в условиях двойного давления. С одной стороны — ужесточение экологического законодательства и рост штрафов за загрязнение (поправки к 7-ФЗ «Об охране окружающей среды» расширили перечень ответственных лиц). С другой — перебои в поставках комплектующих, которые превращают любую поломку оборудования в многонедельный простой.

Страхование ответственности за экологический ущерб — продукт, который большинство производственников не покупали никогда. Не потому что не нужен. А потому что никто не объяснил риск на их языке: после обновления 7-ФЗ взыскания достигают 200–500 млн рублей, но предприятия по-прежнему работают без полиса. Статья «Что будет, если на вашем заводе произойдет разлив химикатов: расчет штрафов и как их избежать» — это не реклама страховки. Это полезный материал, который финдиректор сохранит в закладки и перешлет юристу.

Страхование перерывов в производстве (Business Interruption) — отдельная история. По данным «Эксперт РА», корпоративный сегмент non-life вырастет на 9–10% в 2026 году. Производственники — основной драйвер этого роста. Они наконец считают, сколько стоит простой конвейера в сутки, и понимают: полис окупается при первом же инциденте.

- Страхование ответственности за экологический ущерб — спрос подскочил после обновления 7-ФЗ; при этом у многих предприятий страховки до сих пор нет, несмотря на риск взысканий в размере 200–500 млн рублей.

- Business Interruption — страхование простоя при поломке оборудования или срыве поставок; средний чек для среднего завода — 1,2–2,5 млн рублей в год.

- Страхование ответственности директоров (D&O) — растущий спрос со стороны акционеров, которые хотят защитить управленческие решения от претензий.

Ключевой инсайт по этому сегменту: производственники не читают общие материалы про «страхование бизнеса». Они читают отраслевые статьи с конкретными цифрами штрафов, примерами судебной практики и расчетами. Это жесткое требование к качеству контента — но именно оно отсеивает конкурентов, которые пишут «для галочки».

ИТ-компании и киберриски

Средний чек полиса по киберстрахованию для российской IT-компании вырос на 40% за 2024–2025 годы. Почему? Атак стало больше, и они стали успешнее. Параллельно ФСТЭК и ФСБ закрутили гайки по защите персональных данных — поправки к 152-ФЗ в 2024 году сделали это не рекомендацией, а обязанностью с реальными санкциями.

IT-директор и CISO оказались в неудобной позиции: им нужно защищать бюджет на кибербезопасность перед советом директоров, а совет хочет видеть цифры. Страховой полис здесь работает как финансовый аргумент — он переводит размытый риск в конкретную сумму покрытия. «Если произойдет утечка данных, страховая покроет расходы на уведомление клиентов, юридическую защиту и восстановление систем» — это язык борда.

Что важно для этого сегмента: IT-компании читают технические материалы. Статья «Как рассчитать финансовые потери от утечки данных по 152-ФЗ» или «Что покрывает киберполис при атаке шифровальщика» — это контент, который находят через Яндекс люди с реальной задачей. Они уже думают о покупке — им нужен эксперт, которому можно доверять.

| Сегмент | Ключевая боль 2026 | Средний чек полиса | Цикл принятия решения |

|---|---|---|---|

| Логистика | Новые маршруты, пробелы в покрытии | 800 тыс. — 1,5 млн ₽ | 4–8 недель |

| Производство | Экология, простои, D&O | 1,2–2,5 млн ₽ | 6–12 недель |

| IT-сектор | Киберриски, 152-ФЗ, утечки | 400 тыс. — 1,2 млн ₽ | 3–6 недель |

| Строительство | Ответственность подрядчика, СМР | 600 тыс. — 2 млн ₽ | 8–16 недель |

| Ритейл | Страхование товарных запасов, ДМС | 300 тыс. — 800 тыс. ₽ | 4–8 недель |

Вы перестанете угадывать, кому звонить, когда у вас есть контент под каждый из этих сегментов. Органический трафик сам сортирует аудиторию: финдиректор завода читает статью про экологию, IT-директор — про 152-ФЗ, логист — про трансграничные перевозки. Каждый приходит со своим запросом и своей готовностью к разговору.

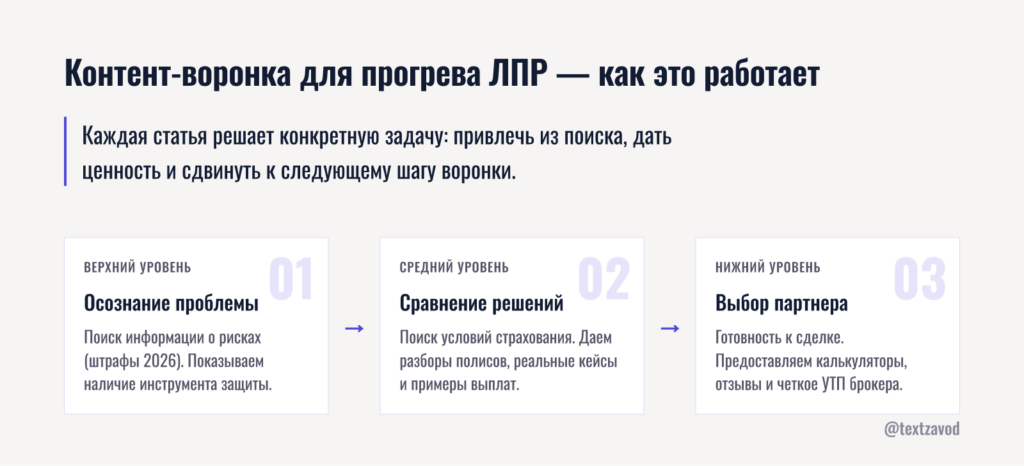

Контент-воронка для прогрева ЛПР — как это работает на практике

Экспертный контент для B2B-страхования — это не блог «для галочки». Это управляемая воронка, в которой каждая статья решает конкретную задачу: привлечь нужного человека из поиска, дать ему ценность и сдвинуть к следующему шагу. Вот как это выглядит на практике.

Три уровня контентной воронки

Верхний уровень — осознание проблемы.

Финдиректор завода ищет «штрафы за экологический ущерб 2026» или «что такое Business Interruption». Он еще не думает о страховке — он думает о риске. Статья на этом уровне дает ответ на его вопрос и мягко показывает: есть инструмент, который закрывает этот риск.

Средний уровень — сравнение решений.

Человек уже знает, что ему нужна защита. Он ищет «страхование перерывов в производстве условия», «как выбрать страховщика для завода», «что покрывает полис D&O». Здесь работают сравнительные материалы, разборы условий и кейсы реальных выплат.

Нижний уровень — выбор партнера.

ЛПР готов к разговору. Он ищет конкретного брокера или сравнивает предложения. Здесь нужны кейсы с цифрами, отзывы, калькуляторы и четкое УТП.

Смысловая вода на любом из этих уровней убивает конверсию. Если статья не дает конкретного ответа — читатель уходит к конкуренту.

Как ТекстЗавод автоматизирует производство такого контента

Производить 20–30 нишевых статей в месяц вручную — это редакция из 5–7 человек и бюджет от 300–500 тысяч рублей. Большинство страховых брокеров не могут себе этого позволить. Именно здесь платформа ТекстЗавод меняет экономику.

Генерация 20+ экспертных кейсов по узким нишам — например, страхование элеваторов, страхование ответственности таможенного представителя или киберполис для SaaS-компании — занимает 15 минут через AI-профиль компании. Платформа анализирует топ-30 выдачи Яндекса по каждому запросу, выявляет структуру конкурентов и генерирует статью с учетом контекста вашего брокера: продуктов, кейсов, УТП.

Автоматический SERP-анализ через интеграцию с Яндекс Wordstat показывает, что реально ищут финдиректора и IT-директора прямо сейчас. Не «страхование бизнеса» — это слишком широко. А «страхование ответственности разработчика ПО», «полис D&O для ООО», «страхование склада от пожара условия». Каждый такой запрос — это человек с конкретной задачей.

Публикация статей на отраслевых порталах через прямую интеграцию с CMS (WordPress, Modx, Bitrix) снижает стоимость лида в 3–4 раза по сравнению с контекстной рекламой. Статья работает годами — в отличие от рекламного объявления, которое живет ровно до исчерпания бюджета.

Двойная проверка качества — уникальность через text.ru и AI-детекция — гарантирует, что контент проходит фильтры поисковых систем и не выглядит как машинный текст. Это критично для страховой тематики: Яндекс и Google применяют повышенные стандарты к финансовым и юридическим материалам (YMYL-контент).

Хотите посчитать, во что обойдется производство 10 статей под ваши отраслевые ниши?

Рассчитайте стоимость за 15 минут на textzavod.ru — там же можно посмотреть, как это работает на примере реального контент-плана для страхового брокера.

Что дает система через 3–6 месяцев

Реалистичный горизонт для оценки контент-воронки в B2B-страховании — 3 месяца до первых органических лидов, 6 месяцев до стабильного потока. Это медленнее, чем контекст. Зато дешевле и устойчивее.

- Через 3 месяца: 5–10 статей в индексе, первые позиции по низкочастотным запросам, 2–5 органических обращений в месяц.

- Через 6 месяцев: 20–30 статей, позиции по среднечастотным запросам, 10–20 обращений в месяц, стоимость лида 2 000–4 000 ₽.

- Через 12 месяцев: контент работает как актив — каждая статья приносит лидов без дополнительных вложений.

Для сравнения: кейс страхования, в котором агентство закрыло 3 сделки с промышленными предприятиями через SEO-блог за 8 месяцев, показал стоимость привлечения одного корпоративного клиента в 18 000 рублей против 95 000 рублей при холодном обзвоне. Посмотреть детали кейса можно на textzavod.ru.

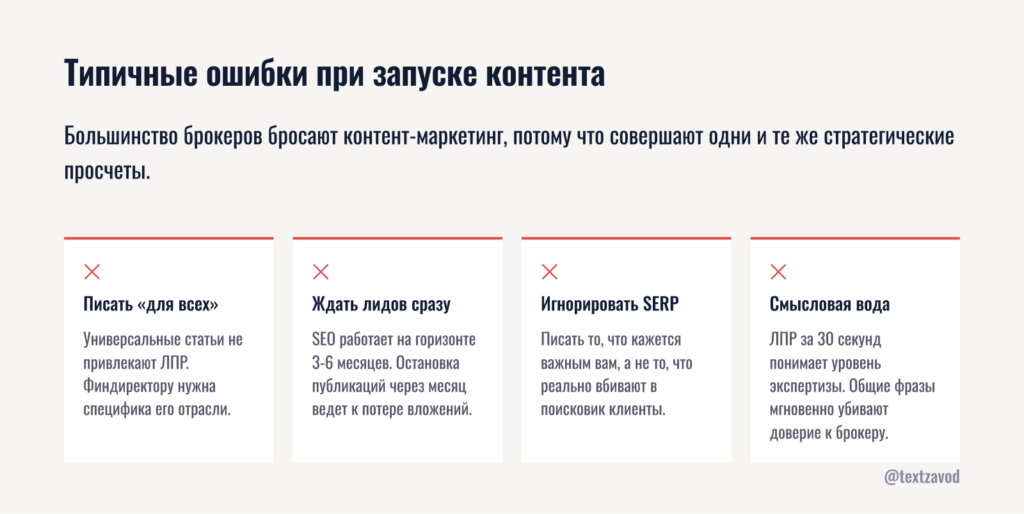

Типичные ошибки при запуске контент-маркетинга в B2B-страховании

Большинство брокеров, которые пробовали контент и бросили, совершали одну из этих ошибок.

Писали «для всех» вместо «для одного сегмента».

Статья «Страхование бизнеса: все, что нужно знать» не привлекает никого конкретного. Статья «Как логистической компании застраховать груз при перевозке через Казахстан» — привлекает именно того, кому это нужно.

Ждали результата через месяц.

SEO-контент в B2B работает на горизонте 3–6 месяцев. Брокеры, которые публиковали 2–3 статьи и делали вывод «не работает», просто не дождались индексации и роста позиций.

Игнорировали SERP-анализ.

Писали то, что казалось важным им, а не то, что реально ищут ЛПР. Разрыв между «мы думаем, что ищут клиенты» и «что они реально вводят в поиск» — это потерянный трафик и деньги.

Не выстраивали цепочку контента.

Одна статья не продает. Нужна последовательность: от осознания проблемы через сравнение решений к выбору партнера. Читатель должен встречать ваш контент на каждом этапе своего пути.

Экономили на экспертности.

Общие тексты про «важность страхования» не работают в B2B. Финдиректор завода читает материал и за 30 секунд понимает: автор разбирается в теме или нет. Смысловая вода убивает доверие быстрее, чем отсутствие контента.

Часто задаваемые вопросы

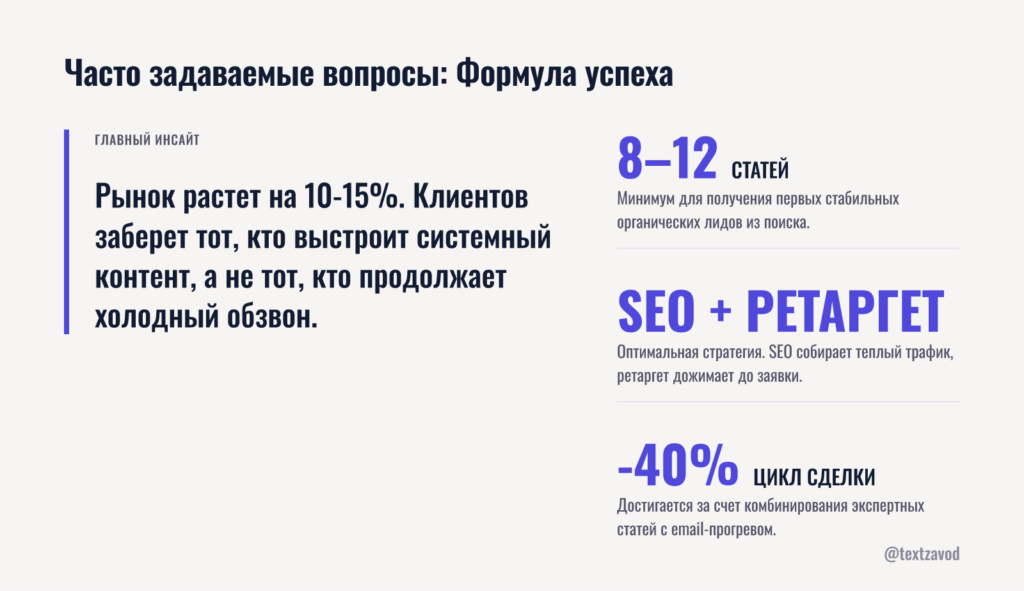

Сколько статей нужно, чтобы начать получать лиды из органики?

На практике первые органические обращения появляются при наличии 8–12 статей в индексе, оптимизированных под конкретные низкочастотные запросы. Важна не только количество, но и точность попадания в запросы ЛПР. Статья под запрос с частотностью 50–200 в месяц дает более качественный лид, чем конкуренция за высокочастотный запрос с 10 000+ показами.

Как выбрать темы для контента под страхование юридических лиц?

Отталкивайтесь от ОКВЭД ваших целевых клиентов и их реальных болей. Используйте Яндекс Wordstat для анализа запросов по каждой отрасли. Ищите вопросы, которые задают финдиректора и юристы: «что покрывает», «как рассчитать», «какие документы нужны», «судебная практика». Именно такие запросы дают горячих лидов — людей в процессе принятия решения.

Можно ли совмещать контент-маркетинг с рекламой страховой компании в Яндекс Директ?

Да, и это оптимальная стратегия. Контекст дает быстрые лиды сейчас, SEO-контент строит актив на будущее. Ретаргетинг на читателей блога — один из самых дешевых способов довести теплую аудиторию до заявки. Человек прочитал статью про киберстрахование, ушел думать — ретаргетинговое объявление напоминает о вас через неделю.

Как измерить эффективность маркетинга в страховании через контент?

Ключевые метрики: органический трафик на статьи, позиции по целевым запросам, количество обращений из блога (UTM-метки), стоимость лида из органики (CPL) и конверсия из лида в договор. Сравнивайте CPL из контента с CPL из других каналов ежеквартально. В нашей практике через 6 месяцев контент стабильно показывает CPL в 2–4 раза ниже контекстной рекламы.

Нужен ли отдельный сайт или достаточно раздела в блоге?

Достаточно блога на основном сайте брокера. Отдельный домен не дает преимуществ — наоборот, размывает ссылочный вес. Важнее правильная структура: отдельные разделы под каждую отрасль (логистика, производство, IT), удобная навигация и четкий призыв к действию после каждой статьи.

Реально ли привлечь клиентов для страхования через контент без SEO-специалиста в штате?

Реально, если использовать платформу, которая автоматизирует SERP-анализ и генерацию контент-плана. ТекстЗавод делает именно это: анализирует топ-30 выдачи, выявляет запросы ЛПР и генерирует статьи с учетом профиля вашей компании. Руководитель отдела продаж может запустить производство контента без привлечения отдельного SEO-специалиста — и получить первые результаты через 3 месяца.

Как ускорить прогрев ЛПР, если цикл сделки 3–4 месяца?

Комбинируйте контент с email-маркетингом. Читатель, который оставил email в обмен на полезный материал (например, «Чек-лист проверки страхового полиса для производственного предприятия»), попадает в цепочку писем. Каждое письмо — новый кейс, новый аргумент, новый шаг к встрече. Такая механика сокращает цикл сделки на 30–40% по сравнению с пассивным ожиданием.

Страховой рынок России в 2026 году растет: по прогнозам президента ВСС Евгения Уфимцева, совокупные премии увеличатся на 10–15%. Сегмент non-life (корпоративное страхование) прибавит 9–10%. Деньги в рынке есть. Вопрос только в том, кто получит этих клиентов — брокер с системным контентом или тот, кто продолжает обзванивать базы с конверсией 0,8%.

Рассчитайте стоимость производства 10 статей для B2B-страхования за 15 минут на textzavod.ru — и посмотрите, как контент-воронка меняет экономику привлечения корпоративных клиентов.