Прямой контекст на запрос «застраховать груз» в Москве стоит 450 рублей за клик при конверсии лендинга около 2%. Это 22 500 рублей за лид — и это жесткий потолок для большинства агентов и небольших страховых. Статьи про логистические риски привозят тех же клиентов для страхования за 1 200–1 500 рублей за лид, потому что бьют по информационному запросу на входе в воронку.

Ниже разберем три вещи: почему экономика прямой рекламы страхования трещит по швам, какие темы реально конвертируют «холодный» трафик в горячих логистов, и как масштабировать производство такого контента без найма дорогих авторов-экспертов.

Экономика клика: почему контекст на поиске работает на пределе рентабельности

Цена клика по коммерческим запросам в сегменте cargo-страхования растет быстрее, чем маржа агентов. В 2026 году это не гипотеза — это арифметика.

Что происходит с цифрами

Клик по запросу «застраховать груз» или «страхование ответственности перевозчика» в Москве обходится в 350–450 рублей. Конверсия типового лендинга с формой заявки — 1,5–2,5%. Считаем: при 2% конверсии и 450 рублях за клик CPL составляет 22 500 рублей. При комиссии агента 15–20% с полиса на стандартную перевозку генерального груза стоимостью 500 000 рублей (тариф 0,04–0,05%, премия 200–250 рублей) — реклама страхования просто не окупается.

Другая картина с крупными контрактами. Страхование спецтехники, оборудования или дорогостоящего импорта — это полисы на 50 000–200 000 рублей премии. Тут CPL в 22 500 рублей выглядит нормально. Но таких сделок в воронке единицы, и угадать их заранее через контекст невозможно.

По данным исследования «Zunami Брокер» за март 2026 года, рынок страхования грузов за 9 месяцев 2025-го вырос всего на 0,7% в деньгах при падении количества договоров на 15,5%. Средняя премия выросла на 19% — это значит, что страхуют реже, но дороже. Мелкие перевозки уходят в незастрахованный сегмент. Конкуренция за «дорогого» клиента растет, ставки в Директе — тоже.

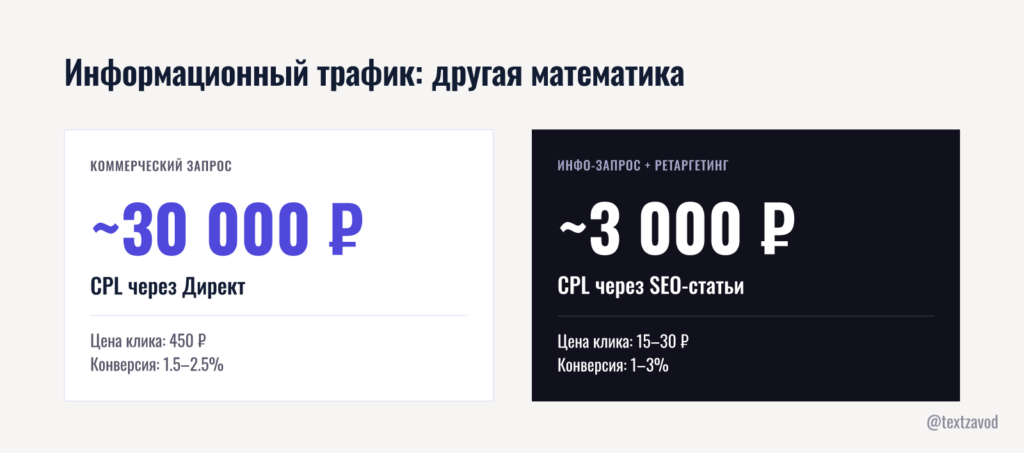

Информационный трафик: другая математика

Запросы типа «ответственность перевозчика при ДТП», «что делать если груз поврежден при перевозке», «как читать коносамент» стоят 15–30 рублей за клик. Это в 15–20 раз дешевле коммерческих запросов. Конверсия в лид — ниже, но стоимость лида в итоге оказывается сопоставимой или лучше, потому что трафик масштабируется без потолка.

Маркетинг для логистики работает именно так: человек ищет ответ на конкретный рабочий вопрос, попадает на экспертную статью, получает пользу — и видит, что ее написала страховая компания или брокер. Доверие формируется до первого контакта. Это принципиально другая модель, чем «показал баннер — жди звонка».

| Тип трафика | Цена клика | Конверсия в лид | CPL |

|---|---|---|---|

| Коммерческий (Директ) | 350–450 ₽ | 1,5–2,5% | 14 000–30 000 ₽ |

| Информационный (SEO) | 15–30 ₽ | 0,5–1,5% | 1 000–6 000 ₽ |

| Информационный + ретаргетинг | 15–30 ₽ + 5–10 ₽ | 1–3% | 800–3 000 ₽ |

Разрыв в CPL — трех-пятикратный. При этом лиды с информационного трафика приходят с уже сформированным пониманием проблемы. Им не нужно объяснять, зачем нужна страховка. Они уже знают — и ищут, кому доверить оформление.

Информационный запрос как вход в воронку: темы с высокой конверсией

Тут все просто: нужно писать про то, что логист или экспедитор реально ищет в рабочий момент. Не «лучшие страховые компании России», а конкретные ситуации, в которых человек уже столкнулся с проблемой или боится столкнуться.

Темы, которые работают на «горячую» аудиторию

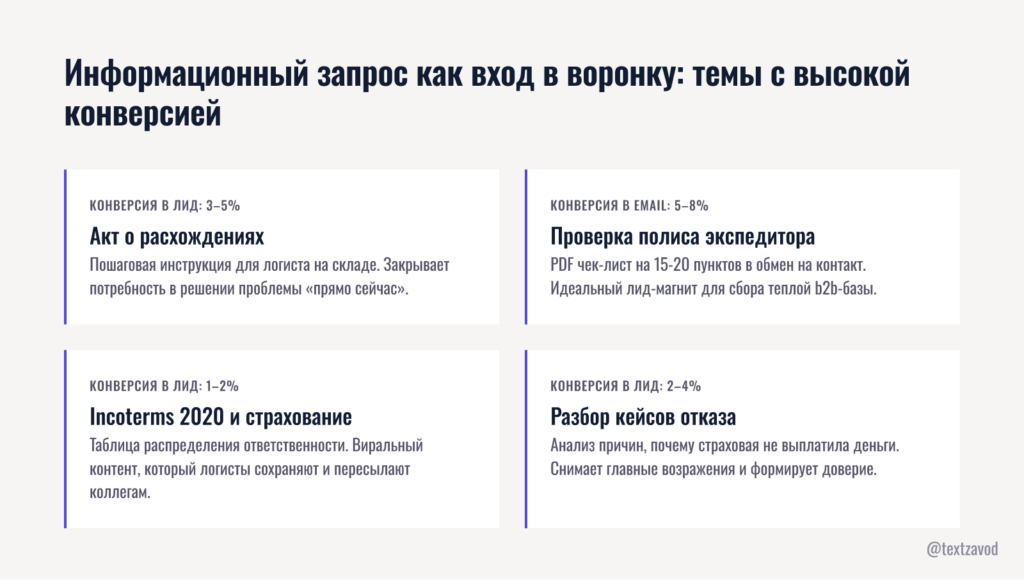

«Как оформить акт о расхождениях, чтобы страховая не отказала в выплате» — это золото. Человек ищет этот запрос в момент, когда груз уже пришел с повреждениями или недостачей. Он сейчас стоит на складе и думает, что делать. Статья с пошаговой инструкцией — это ответ на его боль прямо сейчас. А в конце статьи — форма «проверьте, покрывает ли ваш полис этот случай» или «бесплатная консультация по страховому случаю». Конверсия в лид из такой статьи — 3–5%, что сопоставимо с хорошим лендингом.

«Особенности страхования сборных грузов (LTL): что важно знать экспедитору» — закрывает страх потери мелких партий. LTL-перевозки — это сегмент, где ответственность размыта между несколькими участниками. Экспедиторы знают, что при сборных рейсах страховщики любят отказывать. Статья, которая честно разбирает этот риск и показывает, как правильно оформить полис, — это экспертный кейс страхования в действии. Читатель получает конкретную пользу и запоминает источник.

«Чек-лист: как проверить полис экспедитора на дыры в покрытии» — идеальный лид-магнит для импортеров и небольших логистических компаний. Скачиваемый PDF с 15–20 пунктами проверки. В обмен на email. Дальше — цепочка из 3–4 писем с кейсами отказов и предложением аудита полиса. Такой лид-магнит собирает контакты людей, которые уже думают о страховании, но еще не приняли решение. По старой логике это катастрофа — долгий цикл сделки. По новой — это именно та аудитория b2b, которая потом подписывает годовые контракты.

«Инкотермс-2020 и страхование: кто платит при утрате груза на каждом базисе» — запрос с нулевой коммерческой конкуренцией и высокой ценностью аудитории. Импортеры и экспортеры, которые работают по CIF, FOB или EXW, постоянно путаются в том, чья ответственность наступает при повреждении. Статья с таблицей «базис поставки — кто страхует — что покрывается» — это то, что сохраняют в закладки и пересылают коллегам. Виральность в профессиональной среде — лучший маркетинг в страховании.

«Что делать, если таможня задержала груз: покрывает ли это страховой полис» — тема с растущим спросом в 2025–2026 году на фоне усложнения параллельного импорта и изменений в таможенных процедурах. Люди ищут это в панике. Статья, которая дает четкий ответ «покрывает при условии X, не покрывает при условии Y» — это и SEO-трафик, и репутационный актив.

Как выбирать темы системно

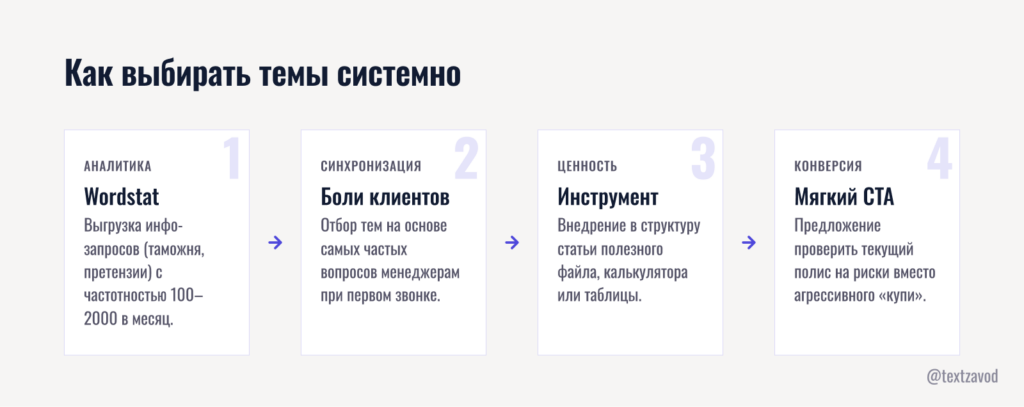

Вот рабочий алгоритм для маркетолога логистической компании или страховой:

- Выгрузи из Яндекс Wordstat кластер информационных запросов по страхованию грузов и смежным темам (ответственность перевозчика, таможня, повреждение груза, акт, претензия).

- Отфильтруй запросы с частотностью 100–2000 в месяц — там минимальная конкуренция и реальная аудитория.

- Сопоставь с болями клиентов: что чаще всего спрашивают менеджеры при первом звонке? Это и есть темы для статей.

- Добавь в каждую статью один конкретный инструмент: чек-лист, таблицу, калькулятор или образец документа.

- В конце каждой статьи — мягкий CTA: не «купи полис», а «проверьте, покрывает ли ваш текущий полис этот риск».

Такой подход дает клиентов для страхования, которые уже прошли часть воронки самостоятельно. Они не нужно убеждать в ценности страховки — они уже понимают проблему. Нужно только показать, что вы разбираетесь лучше других.

Примеры конверсионных форматов

| Формат | Пример темы | Конверсия в лид | Время на производство |

|---|---|---|---|

| Инструкция с шагами | Как оформить акт о расхождениях | 3–5% | 4–6 часов |

| Чек-лист + лид-магнит | Проверка полиса экспедитора | 5–8% (email) | 3–4 часа |

| Сравнительная таблица | Инкотермс-2020 и страхование | 1–2% | 5–7 часов |

| Разбор кейса отказа | Почему страховая отказала в выплате | 2–4% | 6–8 часов |

| FAQ по сложной теме | LTL-страхование: вопросы и ответы | 1,5–3% | 3–5 часов |

Обратите внимание на время производства. Даже самый простой формат занимает 3–4 часа у опытного копирайтера с погружением в тему. Умножьте на 20 статей в месяц — это 60–120 часов работы. При ставке эксперта 5 000 рублей за текст — 100 000 рублей в месяц только на контент. И это без учета SEO-аудита, постановки ТЗ и редактуры.

Именно здесь экономика контент-маркетинга в страховании начинает трещать — но уже по другой причине. Не из-за цены клика, а из-за стоимости производства.

Если вам нужно понять, во сколько обойдется системный контент-план для логистической или страховой компании, можно рассчитать стоимость 20 статей для блога прямо на textzavod.ru — там есть калькулятор с разбивкой по форматам.

Масштабирование производства статей через ТекстЗавод

На практике это значит следующее: чтобы информационный трафик реально давал лиды на страхование, нужно минимум 15–25 статей в месяц. Одна-две статьи в квартал — это не контент-маркетинг, это видимость активности.

Почему классическая схема не масштабируется

Стандартная цепочка «SEO-специалист ставит ТЗ → копирайтер пишет → редактор правит → контент-менеджер публикует» работает, но медленно и дорого. Найти автора, который разбирается в Инкотермс-2020, понимает разницу между полисом «Все риски» и «Ответственность перевозчика» и при этом умеет писать SEO-текст — задача нетривиальная. Такие люди стоят от 5 000 рублей за статью, и они заняты.

Агентства предлагают тех же авторов, но с наценкой за управление. Итог — 7 000–12 000 рублей за статью с циклом производства 5–7 рабочих дней. При плане 20 статей в месяц это 140 000–240 000 рублей и фактически один человек в штате, занятый только постановкой задач и приемкой.

Как работает ТекстЗавод в этой задаче

ТекстЗавод — это AI-платформа полного цикла. Она заменяет связку «SEO-специалист + копирайтер + редактор» и закрывает процесс от анализа поисковой выдачи до публикации готовой статьи.

Конкретно для страхования грузов это выглядит так:

- SERP-анализ топ-30 выдачи по каждой теме — платформа смотрит, что реально ранжируется по запросу, и строит структуру статьи на основе этих данных, а не шаблонов.

- Профиль компании — вы один раз заполняете контекст о своей компании (специализация, продукты, тарифы, кейсы), и платформа учитывает его в каждой статье. Никакой «смысловой воды» про абстрактное страхование — тексты звучат как написанные вашим экспертом.

- AI-генерация с учетом специфики — модели Google Gemini и Anthropic Claude понимают профессиональную терминологию: Инкотермс-2020, актуальные требования таможни, разницу между CMR и коносаментом. Это критично для экспертного имиджа в b2b.

- Двойная проверка качества — уникальность и AI-детекция через text.ru встроены в процесс. Не нужно отдельно проверять каждую статью.

- Автоматическая публикация в WordPress — экономит 30–40 минут работы контент-менеджера на каждой статье. При плане 20 статей — это 10–13 часов в месяц, которые уходят на что-то полезное.

Стоимость статьи на платформе — от 600 рублей. При плане 20 статей в месяц — 12 000 рублей против 140 000–240 000 рублей при классической схеме. Разница в 10–20 раз.

Что это значит для маркетинга в страховании

Реклама страховой компании через контент перестает быть дорогим экспериментом и становится системой. Вы перестанете угадывать, какая статья зайдет — и начнете производить их регулярно, покрывая весь кластер информационных запросов.

Для логистического оператора, который хочет продавать cargo-страхование как дополнительный продукт, это означает: за 3–4 месяца системной публикации статей по 15–20 материалов в месяц вы получаете органический трафик, который не зависит от бюджета в Директе. Он работает постоянно.

Для страховой компании, которая хочет выйти в b2b-сегмент — это способ выстроить репутацию эксперта до первого контакта с клиентом. Реклама страховой компании через экспертный контент работает иначе, чем баннеры: она формирует доверие, а не просто показывает предложение.

Если вы используете Bitrix24 как CRM — ТекстЗавод интегрируется с ним напрямую. Можно скачать инструкцию по интеграции на textzavod.ru и настроить автоматическую передачу лидов из статей в воронку продаж без ручных действий.

Частые вопросы про контент-маркетинг в страховании грузов

Сколько времени нужно, чтобы информационные статьи начали давать лиды на страхование?

Первые позиции в Яндексе и Google появляются через 2–3 месяца после публикации при условии регулярности. Реальный трафик — через 3–4 месяца. Первые лиды с органики — через 4–6 месяцев. Это не быстро, но лиды с SEO-трафика обходятся в 3–5 раз дешевле контекста и не останавливаются при отключении бюджета.

Нужен ли отдельный автор с экспертизой в страховании грузов, или можно обойтись без него?

При работе через ТекстЗавод экспертиза закладывается через профиль компании и SERP-анализ. Платформа учитывает терминологию, актуальные требования и специфику продуктов. Но финальную проверку фактов лучше делать силами вашего специалиста — это занимает 15–20 минут на статью и страхует от фактических ошибок в профессиональных деталях.

Какие форматы статей лучше всего работают для привлечения корпоративных клиентов на страхование грузов?

Лучше всего конвертируют инструкции по действиям при страховом случае, чек-листы для проверки полиса и разборы реальных отказов страховых компаний. Это материалы, которые человек ищет в момент конкретной проблемы. Теоретические статьи «что такое страхование грузов» дают трафик, но конвертируют хуже — аудитория слишком широкая.

Как измерить ROI контент-маркетинга в страховании, если цикл сделки длинный?

Считайте по цепочке: трафик из органики → количество лидов → CPL → конверсия в договор → средний чек. Для b2b-страхования грузов нормальный цикл сделки — 2–6 недель. Поэтому сравнивайте CPL из органики с CPL из Директа за тот же период, а не пытайтесь посчитать ROI за первый месяц. Обычно уже на 4–5-й месяц работы система выходит на CPL ниже контекстного в 2–3 раза.

Можно ли использовать один и тот же контент для разных каналов — сайта, email-рассылки и телеграм-канала?

Да, и это правильная стратегия. Статья на сайте — это основа. Из нее делается краткий дайджест для email, несколько постов для телеграма и карточки для соцсетей. При производстве через ТекстЗавод статья создается в форматах DOCX и PDF, что упрощает адаптацию. Один материал закрывает 3–4 канала распространения и многократно окупает стоимость производства.

Стоит ли писать про конкурентов или сравнивать страховые компании напрямую?

В b2b-страховании это работает, но осторожно. Сравнительные статьи типа «Полис CMR в Ингосстрах vs АльфаСтрахование: что выбрать экспедитору» дают хороший трафик, но могут создать репутационные риски. Лучший вариант — сравнивать условия и ситуации, а не бренды напрямую. Например: «Когда нужен полис с условием «Все риски», а когда достаточно стандартного покрытия» — это и SEO-трафик, и экспертная позиция без юридических рисков.