Практическое руководство по созданию смысловых креативов для накопительного и инвестиционного страхования, которые проходят модерацию и дают CTR выше 2%

Реклама страхования жизни проигрывает не потому, что продукт плохой. Она проигрывает, потому что говорит о смерти вместо денег, о рисках вместо капитала, о страхе вместо выгоды. Аудитория 2026 года умеет распознавать манипуляцию и закрывает баннер быстрее, чем дочитывает заголовок.

В этой статье разберем три вещи. Первое — почему лид в НСЖ стоит дорого и как это изменить. Второе — какие смысловые триггеры реально работают с клиентами страхования жизни прямо сейчас. Третье — как масштабировать контент без потери качества, когда вам нужно не пять статей, а пятьдесят.

Почему лид в НСЖ стоит дороже 3000 рублей и кто в этом виноват

Тут все просто: рынок перегрет, аудитория испорчена банками, а бюджеты на реальную рекламу страховой компании сжигаются в аукционах Директа. Цена клика по запросу «страхование жизни» в Москве достигла 450 ₽ в 2025 году. При конверсии лендинга в 3-5% получаем CPL от 9000 до 15 000 ₽ — и это до первого созвона с клиентом.

Банковский канал забрал себе 60% рынка НСЖ и ИСЖ. Это не конкуренция — это жесткий потолок для агентской модели. Банки продают страхование жизни как приложение к депозиту, при этом не объясняют ни наследственных преимуществ, ни налоговых вычетов. Клиент получает полис и не понимает, зачем он ему. Потом приходит к агенту с вопросом «а в чем смысл?» — и агент начинает продавать с нуля, уже потратив деньги на привлечение.

Контентный маркетинг в страховании жизни работает иначе. Статья, которая честно отвечает на вопрос «как передать квартиру конкретному человеку в обход нотариуса», приводит клиента уже прогретым. Он понимает инструмент. Он готов платить. CPL через контент по запросам о наследовании и налоговых льготах по НСЖ опускается до 800-1100 ₽ — это не теория, это разница между рентабельной воронкой и работой на пределе рентабельности.

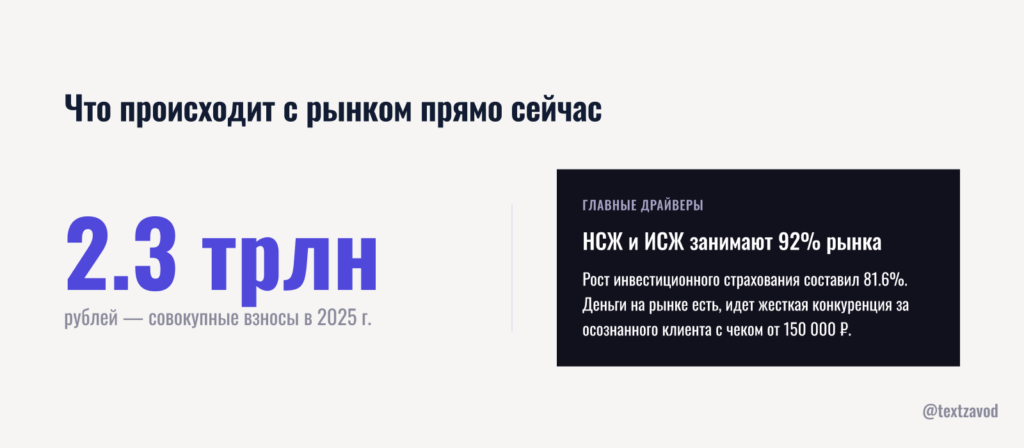

Что происходит с рынком прямо сейчас

Совокупные взносы по страхованию жизни в России в 2025 году достигли 2,3 трлн рублей — рост на 8,5% к предыдущему году. ИСЖ показало скачок на 81,6% к 2024 году. На НСЖ и ИСЖ вместе приходится 92% всех сборов по жизни. Рынок растет, деньги в нем есть. Проблема не в спросе — в том, кто этот спрос перехватывает.

По прогнозу АКРА, в 2026 году общий рынок страхования превысит 4 трлн рублей. Некредитное страхование жизни — главный драйвер, плюс 16% или 335 млрд рублей. Это означает одно: конкуренция за осознанного клиента с чеком от 150 000 рублей в год будет только жестче.

| Канал привлечения | Средний CPL | Качество лида | Готовность к сделке |

|---|---|---|---|

| Контекстная реклама (Директ) | 9 000–15 000 ₽ | Средний | Низкая — нужен прогрев |

| Таргет ВКонтакте | 3 500–7 000 ₽ | Низкий | Очень низкая |

| SEO-контент (информационный) | 800–1 100 ₽ | Высокий | Высокая — клиент уже изучил тему |

| Банковский канал | Нет затрат агента | Низкий | Средняя — без понимания продукта |

| Реферальная программа | 500–2 000 ₽ | Очень высокий | Высокая |

Из таблицы видно: SEO-контент дает самый дешевый лид при высоком качестве. Но у большинства страховых агентов и небольших компаний нет ни времени, ни ресурса, чтобы производить контент в нужном объеме. Пять статей в месяц — это не стратегия. Это капля в море.

Почему «смысловая вода» убивает конверсию

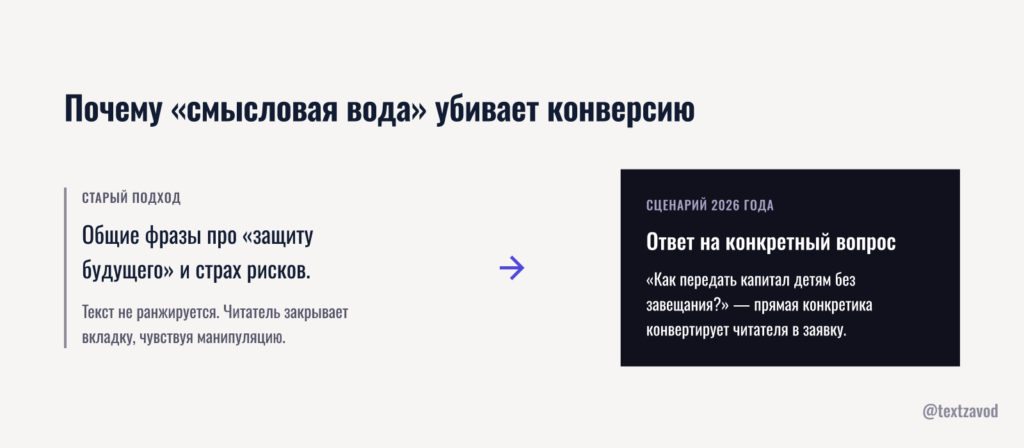

Большинство статей о страховании жизни написаны по одному шаблону: вводная часть о важности страхования, список рисков, призыв купить полис. По старой логике это катастрофа — такой текст не ранжируется, не конвертирует и не попадает в нейровыдачу Яндекса.

Клиент ищет ответ на конкретный вопрос. «Можно ли застраховать жизнь и получить налоговый вычет одновременно?» «Что будет с деньгами по НСЖ при разводе?» «Как передать капитал детям без завещания?» Если статья отвечает на этот вопрос прямо и конкретно — клиент остается, читает, переходит к форме заявки. Если статья начинается с «страхование жизни — это важный инструмент защиты» — закрывает вкладку.

Маркетинг в страховании выигрывает на конкретике. Не «защита вашего будущего», а «налоговый вычет 13% от взносов до 120 000 рублей в год — это гарантированная доходность, которую банковский депозит не даст».

Триггеры 2026 года: на что кликают клиенты страхования жизни

На практике работают три смысловых блока. Не «защита семьи», не «спокойствие», не «уверенность в завтрашнем дне» — эти формулировки давно превратились в фоновый шум. Работают деньги, налоги и наследство. Разберем каждый.

Защита капитала от инфляции через валютные корзины

Этот триггер актуален для аудитории с чеком от 1 млн рублей в год. Клиент с такими деньгами не думает о смерти — он думает о том, как не потерять накопленное.

Валютная диверсификация внутри полиса НСЖ — это реальный инструмент. Часть взносов размещается в валютных активах, что частично хеджирует рублевую инфляцию. При рублевой инфляции выше 8% (а в 2024-2025 годах она именно такая) аргумент работает.

Как это переводить в рекламный месседж. Не «защитите свои сбережения» — это смысловая вода. А «при инфляции 9% ваши 3 млн рублей на депозите теряют 270 000 ₽ в год реальной стоимости. Валютная корзина внутри полиса снижает этот риск». Конкретная цифра — конкретный страх — конкретное решение.

Форматы, которые работают под этот триггер:

- Калькулятор инфляционных потерь на лендинге — пользователь вводит сумму, видит, сколько она потеряет за 10 лет без защиты. Конверсия таких лендингов на 40-60% выше, чем у стандартных форм.

- Сравнительная таблица «депозит vs НСЖ с валютной корзиной» на горизонте 15 лет с учетом налогового вычета. Это не реклама — это аналитика, которую клиент сам найдет в поиске.

- Статья-ответ на запрос «как сохранить деньги при инфляции в 2026 году» — с органичным упоминанием НСЖ как одного из инструментов.

Адресная передача наследства в обход стандартных процедур

Это главный интент для аудитории 45+. И это та точка, где страхование жизни имеет реальное юридическое преимущество перед любым другим финансовым инструментом.

По ГК РФ, выплата по полису страхования жизни не входит в наследственную массу. Это означает: деньги получает конкретный выгодоприобретатель — без ожидания шести месяцев, без нотариуса, без раздела с другими наследниками, без налога на наследство. Квартиру через завещание можно оспорить. Выплату по полису — практически невозможно.

Вы перестанете угадывать, что нужно клиенту 50 лет, когда начнете писать об этом прямо. Не «страхование жизни для защиты близких» — а «как передать 2 млн рублей конкретному человеку так, чтобы никто другой не мог претендовать на эти деньги».

Форматы под этот триггер:

- Статья-сравнение: завещание vs договор страхования жизни с указанием выгодоприобретателя. Юридические детали, конкретные сроки, конкретные суммы расходов на нотариуса и ожидание.

- FAQ-блок на сайте агента или страховой компании: «Что происходит с деньгами по полису НСЖ при смерти застрахованного?», «Могут ли другие наследники претендовать на выплату?», «Как изменить выгодоприобретателя?»

- Таргет на аудиторию 45-60 лет с месседжем о передаче капитала — не о смерти. Разница в формулировке критическая.

Этот же триггер работает для бизнесменов с партнерами. Полис на жизнь партнера с выплатой в пользу компании — это инструмент buy-sell соглашений. Тема почти не освоена в российском контент-маркетинге страхования.

Налоговый вычет как гарантированная доходность

Это самый понятный триггер для аудитории, которая уже знает о ИСЖ и НСЖ, но не купила. Вычет работает как аргумент «первого года» — он снижает психологический барьер входа.

С 2015 года по взносам на долгосрочное страхование жизни (срок от 5 лет) действует социальный налоговый вычет — 13% от суммы взносов, максимум 120 000 рублей в год. Для тех, кто платит НДФЛ по ставке 15%, вычет составит 18 000 рублей при взносе 120 000 рублей. Это гарантированный возврат в первый год — без рыночного риска.

Как считать аргумент для рекламы. Взнос 100 000 рублей в год. Вычет 13 000 рублей. Реальная стоимость страхования для клиента — 87 000 рублей. Плюс инвестиционный доход по полису. Плюс страховая защита. Ни один банковский депозит не дает гарантированный возврат 13% в первый год без рыночного риска.

| Сумма годового взноса | Налоговый вычет (13%) | Вычет (15%) | Реальная стоимость страховки |

|---|---|---|---|

| 50 000 ₽ | 6 500 ₽ | 7 500 ₽ | 43 500 / 42 500 ₽ |

| 100 000 ₽ | 13 000 ₽ | 15 000 ₽ | 87 000 / 85 000 ₽ |

| 120 000 ₽ | 15 600 ₽ | 18 000 ₽ | 104 400 / 102 000 ₽ |

| 200 000 ₽ | 15 600 ₽ | 18 000 ₽ | 184 400 / 182 000 ₽ |

Важный нюанс: вычет ограничен 120 000 рублями в год по всем социальным вычетам суммарно. Если клиент уже использует вычет за лечение или обучение — лимит может быть исчерпан. Это нужно проговаривать в контенте честно, иначе клиент почувствует себя обманутым после покупки.

Как это переводится в структуру рекламного контента

Реклама страховой компании, которая работает в 2026 году, строится по схеме «проблема — цифра — решение». Не «мы предлагаем надежную защиту» — а «налоговый вычет 13% по НСЖ перекрывает доходность депозита на дистанции 5 лет». Не «инвестируйте в будущее» — а «при взносе 150 000 рублей в год вы получаете обратно 19 500 рублей уже в феврале следующего года через налоговую».

Что работает в креативах под разные сегменты:

- Аудитория 30-40 лет, семья с ипотекой: акцент на защите дохода — «если вы не сможете работать, кто выплатит ипотеку?» плюс накопительный элемент через НСЖ. Месседж про детей работает, но только без манипуляции страхом — только через конкретный финансовый расчет.

- Аудитория 45-60 лет, накопленный капитал: наследство, адресная передача, защита от раздела при разводе. Юридические преимущества полиса, а не эмоции.

- Предприниматели: ИСЖ как инструмент защиты активов от кредиторов (выплата по полису не входит в конкурсную массу при банкротстве), партнерские соглашения, корпоративное НСЖ как инструмент удержания ключевых сотрудников.

Форматы контента, которые проходят модерацию и дают CTR выше 2%:

- Статьи-ответы на конкретные юридические и финансовые вопросы (не рекламные, а информационные)

- Калькуляторы с персонализированным расчетом вычета и накоплений

- Сравнительные таблицы НСЖ vs депозит vs ПИФ на горизонте 10-20 лет

- Видеоразборы кейсов — без актеров и постановочных улыбок, только цифры и схемы

Клиенты для страхования жизни не ищут «надежную компанию с многолетним опытом». Они ищут ответы на конкретные финансовые вопросы. Контент, который отвечает на эти вопросы, и есть лучшая реклама страхования.

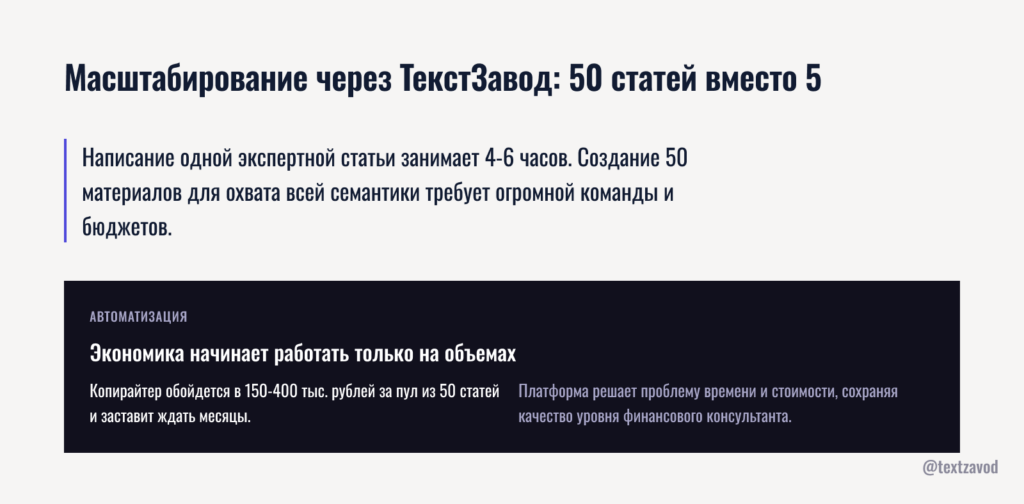

Масштабирование через ТекстЗавод: 50 статей вместо 5

Вот реальная проблема маркетолога страховой компании или топ-агента по НСЖ. Ты понимаешь, что контент работает. Ты видишь, что статья про налоговый вычет приносит заявки по 900 рублей вместо 12 000 через Директ. Но написать одну хорошую статью — это 4-6 часов работы. Написать пятьдесят — это невозможно без команды.

Именно здесь экономика начинает трещать у большинства агентских структур. Копирайтер на рынке берет от 3 000 до 8 000 рублей за статью нужного качества и объема. Пятьдесят статей — это от 150 000 до 400 000 рублей только на тексты, без SEO-аудита, без инфографики, без публикации. И три-четыре месяца ожидания.

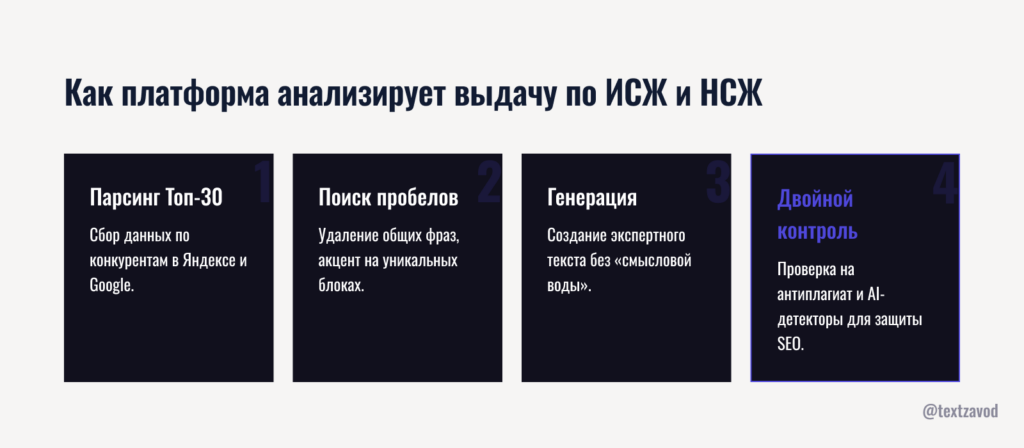

Как платформа анализирует выдачу по ИСЖ и НСЖ

ТекстЗавод анализирует топ-30 выдачи Яндекса и Google по каждому запросу перед генерацией статьи. Это не шаблонный контент — это ответ на то, что реально ранжируется прямо сейчас по запросам вроде «НСЖ налоговый вычет» или «ИСЖ как работает».

Платформа убирает смысловую воду автоматически. Анализ конкурентов показывает, какие блоки есть у всех (и значит, не дают преимущества), а каких нет ни у кого (и значит, дают). Статья строится вокруг реальных информационных пробелов в выдаче — а не вокруг того, что казалось важным копирайтеру.

Встроенная двойная проверка качества — это отдельный момент. Текст проверяется на уникальность через text.ru и на «машинность» через AI-детектор. Это критично для страховой тематики: Яндекс в 2025 году начал активнее пессимизировать тексты с высоким AI-процентом, особенно в финансовой нише. Статья, которая выглядит как работа юриста или финансового консультанта, а не как продукт языковой модели — это не опция, это требование для попадания в топ.

Что дает брендированная инфографика за 2 минуты

Страховая тематика визуально сложная. Схема «как работает НСЖ», таблица «сравнение доходности», диаграмма «распределение взносов» — это то, что клиент хочет увидеть, а не прочитать. Инфографика в статье увеличивает время на странице и снижает показатель отказов.

Внутри ТекстЗавода брендированная инфографика создается на основе данных из статьи — без Figma, без дизайнера, без отдельного брифа. Два минуты от текста до готового изображения с логотипом компании и нужными цифрами. Для агента, который ведет блог самостоятельно, это разница между «буду делать» и «сделано».

Реальная экономика: 50 статей за месяц

Посмотрим на цифры без прикрас.

| Параметр | Классический подход | ТекстЗавод |

|---|---|---|

| Стоимость одной статьи | 3 000–8 000 ₽ | от 600 ₽ |

| Время производства статьи | 4–6 часов | 15 минут |

| Объем за месяц (реальный) | 5–10 статей | 50–100 статей |

| SEO-аудит страниц | Отдельно, 2 000–5 000 ₽/стр | Встроен |

| Публикация в CMS | Отдельно или вручную | Автоматическая (WordPress, Bitrix, Modx) |

| Проверка на AI-детекторах | Отдельно | Встроена |

| Инфографика | Отдельно, 1 500–3 000 ₽/шт | Встроена |

Пятьдесят статей по страховой тематике через ТекстЗавод — это 30 000 рублей вместо 150 000-400 000 рублей. Плюс месяц вместо четырех. Плюс весь цикл от анализа до публикации внутри одного интерфейса.

Для маркетолога страховой компании это означает: можно закрыть все информационные запросы по НСЖ, ИСЖ, налоговым вычетам, наследованию и защите капитала за один месяц. Создать семантическое ядро из 50 статей, которое будет приносить органический трафик годами.

Для топ-агента по жизни это означает: личный блог или сайт с реальной экспертизой, который ранжируется по запросам клиентов страхования жизни, а не конкурирует в аукционе Директа с банками и федеральными страховщиками.

Попробовать генерацию статьи по страхованию жизни бесплатно можно на textzavod.ru — первая статья генерируется без оплаты, чтобы вы увидели результат до того, как примете решение.

Частые вопросы о рекламе страхования жизни

Какой формат рекламы страховой компании дает самый низкий CPL по НСЖ?

SEO-контент по информационным запросам — наследование, налоговые вычеты, сравнение с депозитом. CPL через этот канал составляет 800-1100 рублей против 9000-15000 рублей в контекстной рекламе. Клиент приходит уже прогретым, потому что сам нашел ответ на свой вопрос. Конверсия в заявку у такого трафика выше в 3-4 раза по сравнению с холодным кликом из Директа.

Почему реклама страхования жизни через страх смерти не работает в 2026 году?

Аудитория научилась распознавать эмоциональную манипуляцию и закрывает такие баннеры. Кроме того, модерация ВКонтакте и рекламных сетей Яндекса ограничивает использование образов смерти, болезни и катастроф в страховой рекламе. Работает финансовый аргумент: конкретная цифра вычета, конкретный расчет накоплений, конкретное юридическое преимущество перед завещанием.

Как пройти модерацию рекламы НСЖ и ИСЖ в Яндексе и ВКонтакте?

Основные правила: не использовать образы смерти и болезни, не обещать гарантированную доходность в процентах (это нарушение требований ЦБ к рекламе финансовых продуктов), указывать полное название компании и лицензию. Акцент на накопительном и инвестиционном аспекте проходит модерацию лучше, чем акцент на страховой защите от смерти. Информационные статьи модерацию не проходят — они просто не требуют ее.

Какие запросы клиентов страхования жизни дают самый целевой трафик?

Запросы с юридической и налоговой спецификой: «налоговый вычет НСЖ», «как передать деньги по полису страхования жизни», «страхование жизни при разводе», «ИСЖ или депозит что выгоднее», «НСЖ для передачи наследства». Эти запросы имеют низкую конкуренцию в SEO и высокое намерение к покупке. Клиент, который ищет ответ на конкретный юридический вопрос, уже думает о продукте — нужно только ответить честно.

Сколько статей нужно, чтобы получить стабильный органический трафик по НСЖ?

По практике работы с финансовой тематикой: минимум 20-30 статей, закрывающих разные информационные запросы, дают первые позиции в топ-10 через 3-4 месяца. Пятьдесят статей — это уже устойчивое семантическое присутствие, которое сложно вытеснить конкурентам. При этом важно не дублировать темы, а закрывать разные интенты: одна статья про вычет, другая про наследование, третья про валютную диверсификацию.

Как маркетинг в страховании жизни отличается от рекламы ОСАГО или КАСКО?

Принципиально. ОСАГО — обязательный продукт, клиент ищет цену и скорость оформления. НСЖ и ИСЖ — добровольные долгосрочные продукты с высоким чеком, клиент ищет смысл и доверие. Цикл принятия решения по НСЖ — от нескольких недель до нескольких месяцев. Контент должен сопровождать клиента на каждом этапе: сначала объяснить инструмент, потом показать выгоду, потом снять возражения, потом дать конкретный следующий шаг.

Если вы хотите увидеть, как выглядит готовая статья по страховой тематике из ТекстЗавода — сгенерируйте первую бесплатно на textzavod.ru. А если нужна помощь с распределением бюджета между каналами — скачайте медиаплан: как распределить 100 000 ₽ на рекламу страховых услуг, там есть конкретные цифры по каждому каналу и формула расчета CPL для вашей ниши.