SEO приносит клиентов для страхования дешевле таргета в среднем в 4-6 раз — это не теория, а арифметика, которую видно в любом нормально настроенном Google Analytics или Яндекс Метрике. Разница возникает из-за принципиально разной природы трафика: человек, который сам нашел статью про страхование строительно-монтажных рисков, уже принял решение изучать тему. Тот, кому показали баннер во ВКонтакте, — нет.

Ниже разберем три вещи: почему реклама страхования в соцсетях быстро упирается в потолок рентабельности, как работает экономика SEO на длинном горизонте, и как выпускать 50 статей в месяц силами одного маркетолога без потери качества.

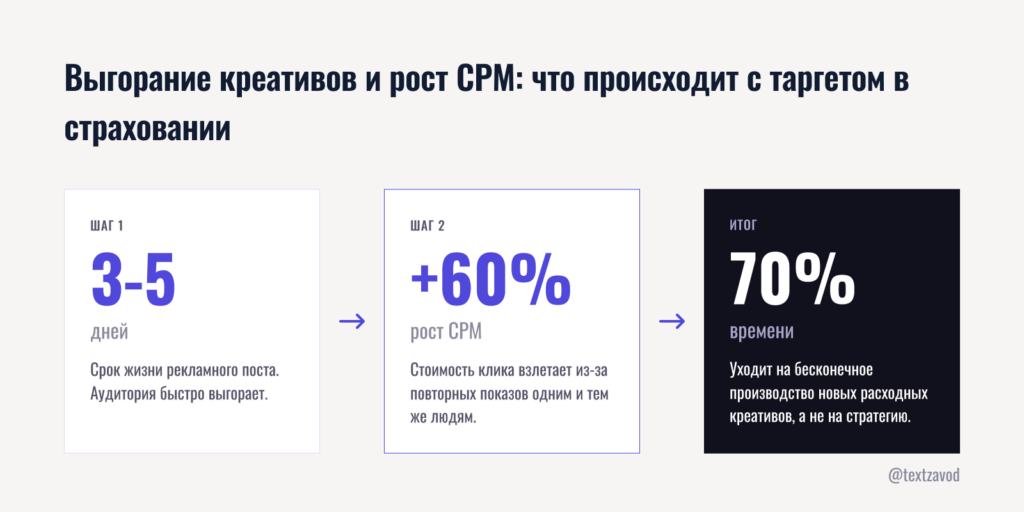

Выгорание креативов и рост CPM: что происходит с таргетом в страховании

Таргетированная реклама страхования работает на импульс. Проблема в том, что страхование бизнеса — это не импульсная покупка.

Срок жизни рекламного поста в Telegram Ads или VK для страховой тематики — 3-5 дней. После этого стоимость клика вырастает на 40-60%, потому что алгоритм начинает показывать объявление одним и тем же людям повторно. Аудитория выгорает. Маркетолог идет делать новый креатив, цикл повторяется. На практике это означает, что отдел маркетинга страховой компании тратит 60-70% времени не на стратегию, а на производство расходного материала.

Второй структурный изъян таргета в страховании — контекст потребления. Пользователь в соцсетях находится в режиме развлечения. Его психологическая готовность обсуждать страхование ответственности директоров или страхование строительно-монтажных работ близка к нулю. Можно сделать идеальный креатив — и все равно получить CTR 0,3%, потому что человек пришел смотреть мемы, а не считать полисы.

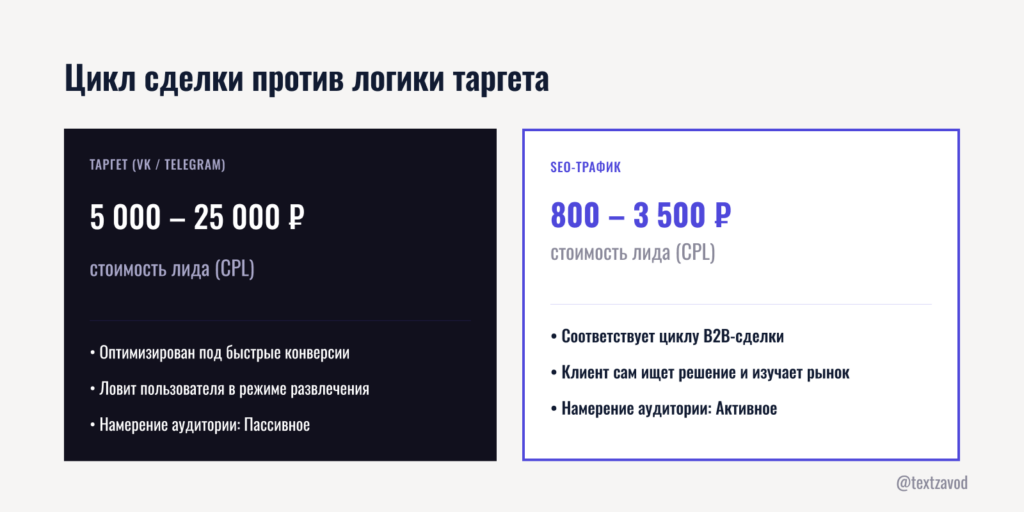

Цикл сделки против логики таргета

Цикл принятия решения в B2B-страховании — от 2 недель до 3 месяцев. Таргет оптимизирован под быстрые конверсии. Это фундаментальное противоречие.

Когда финансовый директор компании ищет страхование ответственности перевозчика, он проходит несколько этапов: осознает потребность, изучает рынок, сравнивает условия, запрашивает коммерческие предложения. На каждом этапе он использует поиск, а не листает ленту. Таргет может поймать его только случайно — и с очень низкой вероятностью попасть в нужный момент.

По данным самих страховых компаний, стоимость привлечения клиента через таргет в B2B-сегменте в 2025 году составляла 8 000-25 000 рублей за одну заявку. При средней комиссии агента 10-15% от полиса на 100 000 рублей экономика начинает трещать уже на старте.

| Параметр | Таргет (VK/Telegram) | SEO-трафик |

|---|---|---|

| Стоимость клика | 80-400 руб. | 0 руб. (органика) |

| CPL (стоимость лида) | 5 000-25 000 руб. | 800-3 500 руб. |

| Срок жизни контента | 3-7 дней | 2-4 года |

| Намерение пользователя | Пассивное | Активное |

| Цикл сделки B2B | Не соответствует | Соответствует |

| Накопительный эффект | Нет | Да |

Таргет не бесполезен. Для ретаргетинга по теплой базе или продвижения коробочных продуктов — ОСАГО, страхование туристов — он работает. Но как основной канал привлечения корпоративных клиентов страхования это жесткий потолок, который не пробить никаким увеличением бюджета.

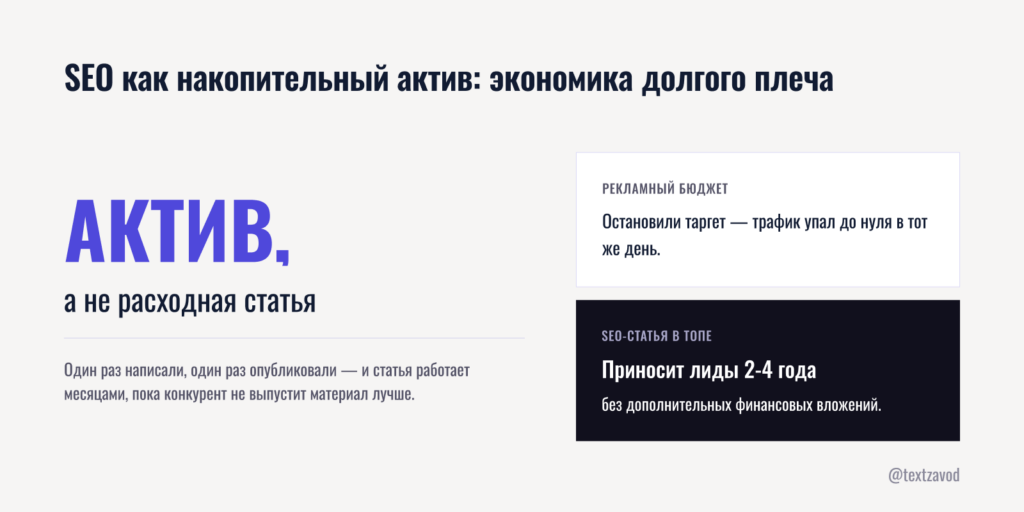

SEO как накопительный актив: экономика долгого плеча

SEO в страховании работает принципиально иначе. Это не расходная статья — это инвестиция с нарастающей отдачей.

Статья, которая попала в топ Яндекса по запросу «страхование строительно-монтажных работ», приносит лиды 2-3 года без дополнительных вложений. Один раз написали, один раз опубликовали — и она работает, пока конкурент не выпустит что-то лучше. Сравните это с таргетом: остановили бюджет — трафик упал до нуля в тот же день.

Именно это делает маркетинг в страховании через SEO принципиально другим бизнесом. Вы не покупаете трафик — вы строите актив.

Как считается реальная стоимость лида из поиска

Возьмем конкретную математику. Статья для страховой компании стоит на ТекстЗаводе от 600 рублей. За 12 месяцев она приносит в среднем 80-150 уникальных посетителей в месяц по целевому запросу — это консервативная оценка для низкочастотных B2B-запросов. При конверсии сайта 2-3% это 2-4 заявки в месяц, или 24-48 заявок за год.

Стоимость одного лида: 600 рублей / 36 заявок = 16-17 рублей. Даже если взять пессимистичный сценарий и считать 10 заявок за год — получается 60 рублей за лид. Против 5 000-25 000 рублей из таргета.

Стоимость производства контента окупается уже с первого проданного полиса. При комиссии агента от 15 000 рублей — а в B2B-страховании это нижняя граница — одна сделка покрывает затраты на 20-25 статей.

Доверие как конкурентное преимущество

Органический трафик несет в себе встроенное доверие. Человек нашел статью сам — значит, поисковик счел ее авторитетной. Это работает как социальное доказательство до первого контакта с компанией.

Пометка «Реклама» в поисковой выдаче снижает кликабельность объявления на 40-60% по сравнению с органической позицией — это устойчивый паттерн, который фиксируют исследования eye-tracking. Пользователи в B2B-сегменте особенно чувствительны к этому: они понимают, что рекламный блок — это платное место, а не оценка качества.

Клиенты страхования жизни, страхования имущества предприятий, страхования ответственности — все они проходят через поиск на этапе изучения рынка. SEO позволяет перехватить их именно в этот момент, когда они максимально готовы к диалогу.

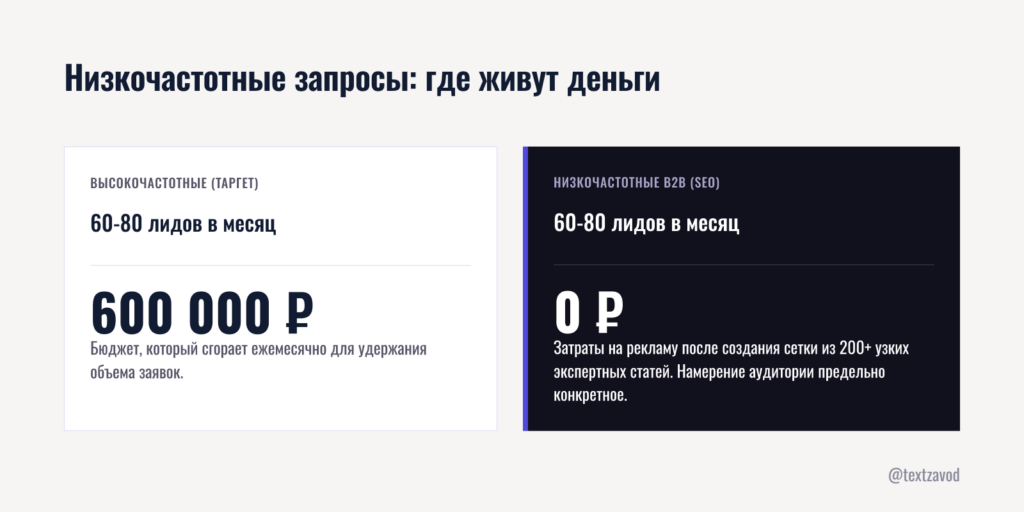

Низкочастотные запросы: где живут деньги

Большинство страховых компаний борются за высокочастотные запросы — «страхование», «ОСАГО», «КАСКО». Конкуренция там запредельная, а стоимость продвижения делает экономику нерабочей для среднего агентства.

Настоящие деньги в страховом SEO — в длинном хвосте. Запросы вида «страхование ответственности директоров цена», «страхование строительно-монтажных рисков для подрядчика», «ДМС для малого бизнеса Москва» — у них частотность 50-300 запросов в месяц, но конкуренция близка к нулю. Зато намерение пользователя предельно конкретное: человек знает, что ищет, и готов платить.

Один кейс из практики продвижения страховых услуг: агентство, которое сделало ставку на 200+ статей по низкочастотным B2B-запросам, через 8 месяцев получало 60-80 квалифицированных лидов в месяц при нулевых затратах на рекламу. Таргет давал те же 60-80 лидов, но стоил 400 000-600 000 рублей в месяц.

LTV в страховании: почему один клиент стоит в 10 раз дороше первой сделки

LTV в страховании — это параметр, который меняет всю логику оценки каналов. Страховой клиент, который остался доволен, продлевает полис каждый год. Он докупает смежные продукты — добавляет ДМС к ОСАГО, страхует имущество после страхования ответственности. Он рекомендует агента коллегам.

Средний LTV корпоративного клиента в страховании — 5-7 лет. При годовой премии 100 000 рублей и комиссии 15% это 75 000-105 000 рублей за весь срок отношений. Если вы привлекли его через SEO за 60 рублей — ROMI этого канала не поддается разумному сравнению с таргетом.

Именно поэтому оценивать каналы по стоимости первой сделки — ошибка. По старой логике это катастрофа: SEO медленно, требует терпения, первые результаты через 3-6 месяцев. Но если считать полный LTV — картина переворачивается.

| Горизонт оценки | Таргет | SEO |

|---|---|---|

| 1 месяц | Трафик есть сразу | Минимальный трафик |

| 3 месяца | Растущие CPM | Первые позиции |

| 6 месяцев | Выгорание аудитории | Стабильный трафик |

| 12 месяцев | Высокая стоимость лида | Снижение CPL |

| 24 месяца | Остановка = ноль | Актив работает сам |

| LTV клиента | Не учитывается | Окупает в 50+ раз |

Хотите посчитать, сколько стоит переход вашего агентства на SEO-контент и когда это окупится? Рассчитайте окупаемость перехода на AI-контент для вашего сайта — это займет 10 минут и даст конкретные цифры под вашу нишу.

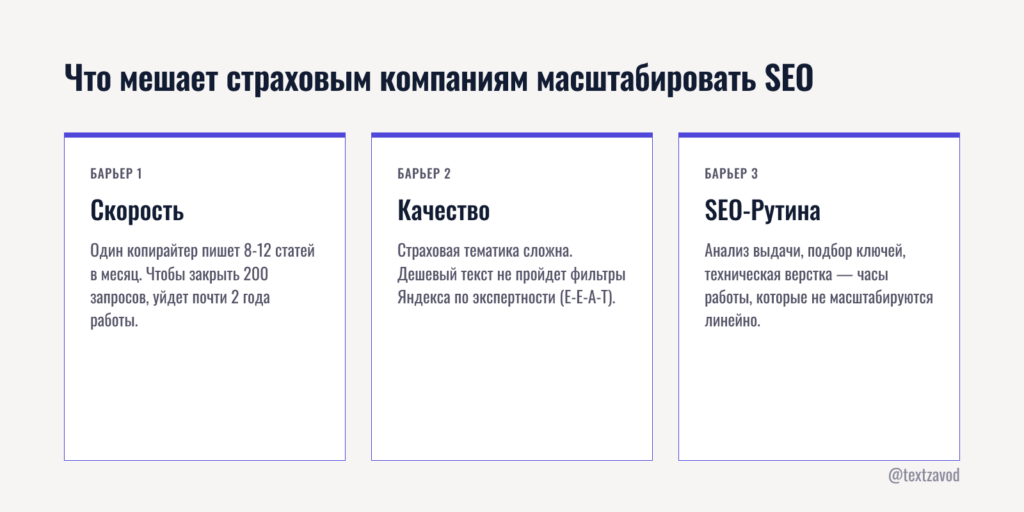

Что мешает страховым компаниям масштабировать SEO

Главный барьер — скорость производства контента. Чтобы закрыть 200 низкочастотных запросов, нужно 200 статей. Один копирайтер пишет 8-12 статей в месяц. Это 17-25 месяцев работы — за которые конкуренты не стоят на месте.

Второй барьер — качество. Страховая тематика технически сложная. Статья про страхование ответственности директоров требует понимания предмета, иначе она не пройдет фильтры Яндекса по E-E-A-T. Дешевый копирайтинг здесь не работает.

Третий барьер — SEO-рутина. Анализ выдачи, подбор ключей, техническая оптимизация, публикация — это часы работы на каждую статью, которые не масштабируются линейно.

Именно здесь и возникает запрос на автоматизацию.

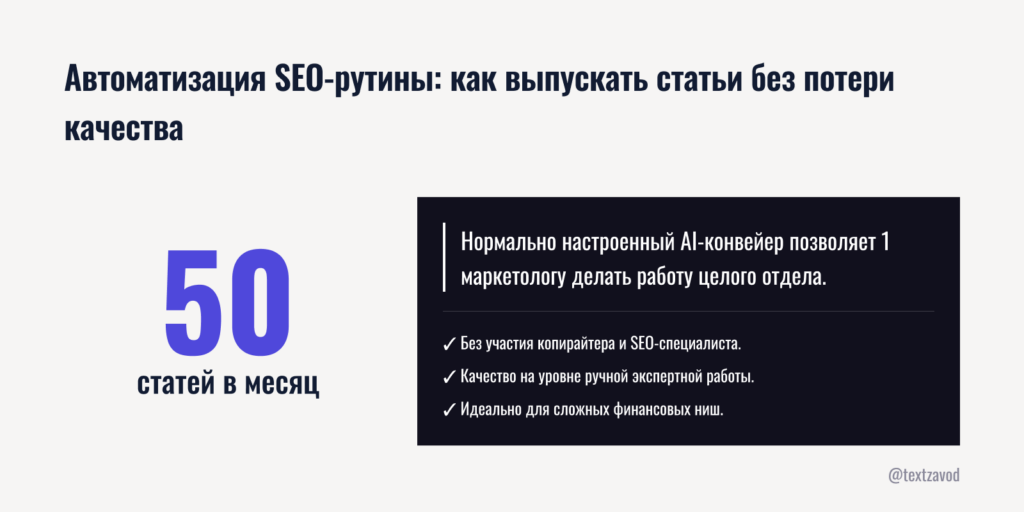

Автоматизация SEO-рутины: как выпускать 50 статей в месяц силами одного маркетолога

Один маркетолог, 50 статей в месяц, качество не хуже ручного копирайтинга — это не фантастика. Это то, что дает нормально настроенный AI-конвейер для производства контента.

Разберем, как это работает на практике, на примере ТекстЗавода — платформы, которую мы используем для продвижения страховых услуг и других финансовых ниш.

SERP-анализ: попасть в интент с первого раза

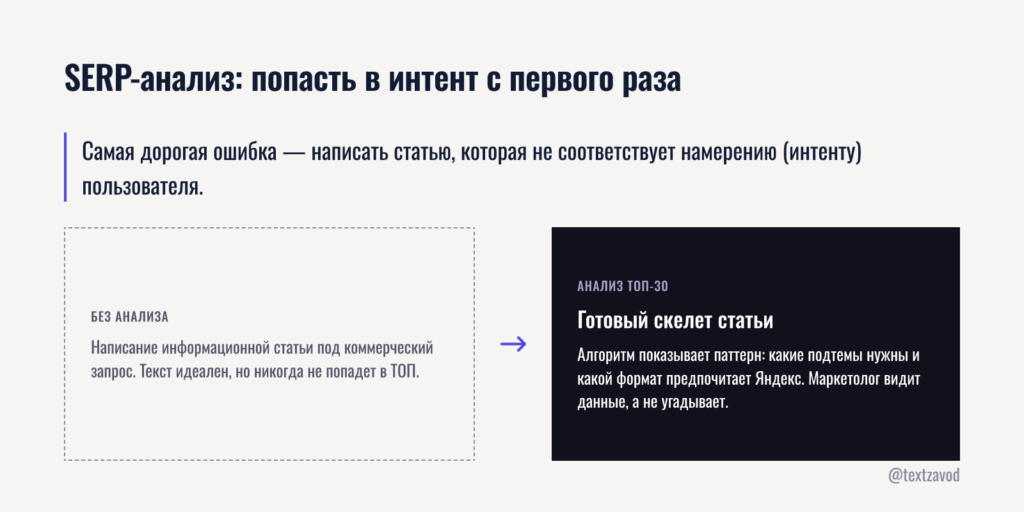

Самая дорогостоящая ошибка в SEO-контенте — написать статью, которая не соответствует тому, что ищет пользователь. Яндекс называет это «интентом» — намерением за запросом.

Для запроса «страхование ответственности директоров» интент может быть разным: кто-то ищет объяснение продукта, кто-то — сравнение цен, кто-то — форму заявки. Если написать информационную статью под коммерческий запрос — она не попадет в топ, даже если текст идеален технически.

SERP-анализ топ-30 выдачи решает эту проблему. ТекстЗавод анализирует, какие страницы уже стоят в топе по целевому запросу, какова их структура, какие подтемы они закрывают, какой формат предпочитает Яндекс для этого запроса. На выходе — готовый скелет статьи, который уже соответствует интенту. Маркетолог не угадывает структуру — он видит данные.

На практике это означает, что вы перестанете угадывать, почему одна статья стоит в топе, а другая — нет. Алгоритм показывает паттерн.

Интеграция с Wordstat: находить запросы с нулевой конкуренцией

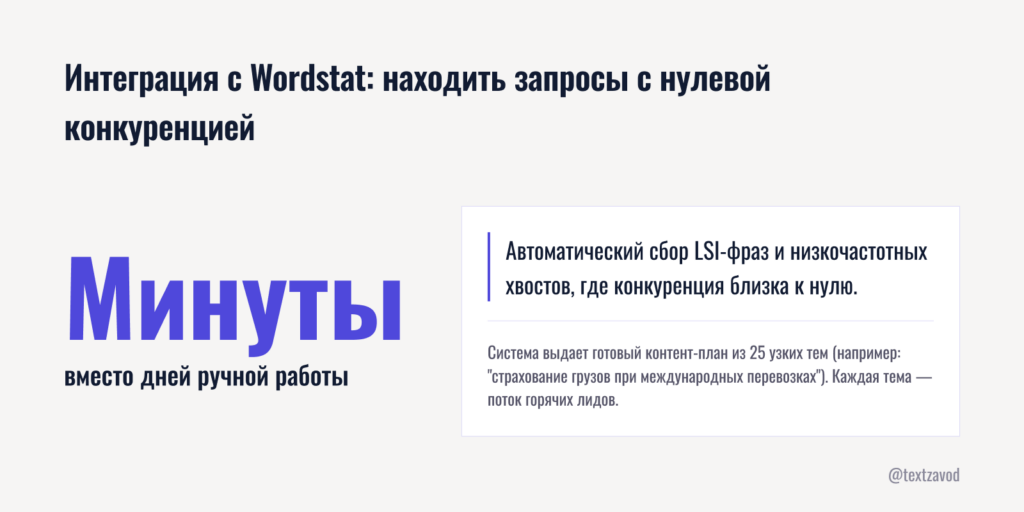

Яндекс Wordstat — базовый инструмент для подбора ключей. Но ручная работа с ним занимает часы: ввести запрос, собрать частотности, отфильтровать нерелевантное, сгруппировать по интентам, приоритизировать по конкуренции.

Встроенная интеграция с Wordstat в ТекстЗаводе автоматизирует этот процесс. Платформа находит низкочастотные запросы с конкуренцией, близкой к нулю, — те самые «хвосты», где живут деньги в страховом SEO. Маркетолог получает готовый контент-план из 25 тем за несколько минут, а не за несколько дней.

Для страховой компании это означает возможность системно закрывать узкие ниши: страхование ответственности нотариусов, страхование профессиональной ответственности врачей, страхование грузов при международных перевозках. Каждая такая статья — это отдельный поток квалифицированных лидов с очень конкретным запросом.

Двойная проверка качества: уникальность и AI-детекция

Страховая ниша — одна из самых чувствительных к качеству контента с точки зрения поисковых алгоритмов. Яндекс активно фильтрует тексты, сгенерированные без экспертного контекста. Google делает то же самое через систему оценки E-E-A-T.

ТекстЗавод встроил двойную проверку в производственный процесс: каждая статья проходит через text.ru на уникальность и через детектор AI-контента. Тексты, которые не проходят порог — не идут в публикацию. Это исключает ситуацию, когда маркетолог публикует материал, который Яндекс пессимизирует через неделю.

Кроме того, платформа учитывает профиль компании при генерации. Статья для страхового агентства, специализирующегося на B2B-сегменте, будет структурно и тонально отличаться от статьи для агента по ОСАГО. Это не просто подстановка названия — это реальная адаптация контекста.

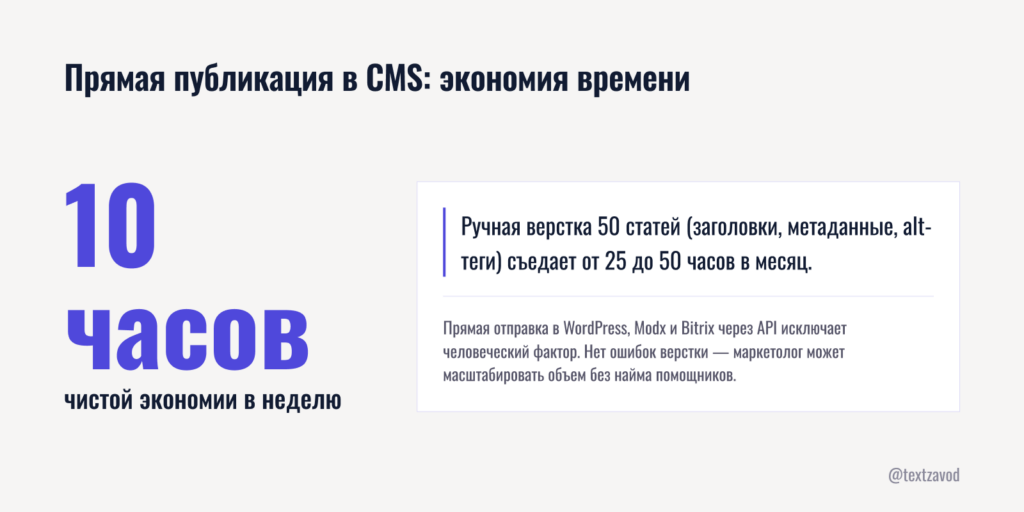

Прямая публикация в CMS: 10 часов экономии в неделю

Техническая верстка статей — незаметная, но реальная точка потерь. Скопировать текст из Word в WordPress, расставить заголовки, добавить alt-теги к изображениям, настроить метаданные, проверить мобильную версию — это 30-60 минут на одну статью. При 50 статьях в месяц это 25-50 часов чистого времени.

Прямая публикация через API ТекстЗавода в WordPress, Modx и Bitrix исключает этот этап полностью. Статья уходит в CMS с правильной разметкой, заполненными метаданными и корректной структурой заголовков. Ошибок верстки нет — потому что человек в процессе не участвует.

На практике это 10 часов экономии в неделю для одного маркетолога. Или возможность увеличить объем публикаций без найма дополнительного сотрудника.

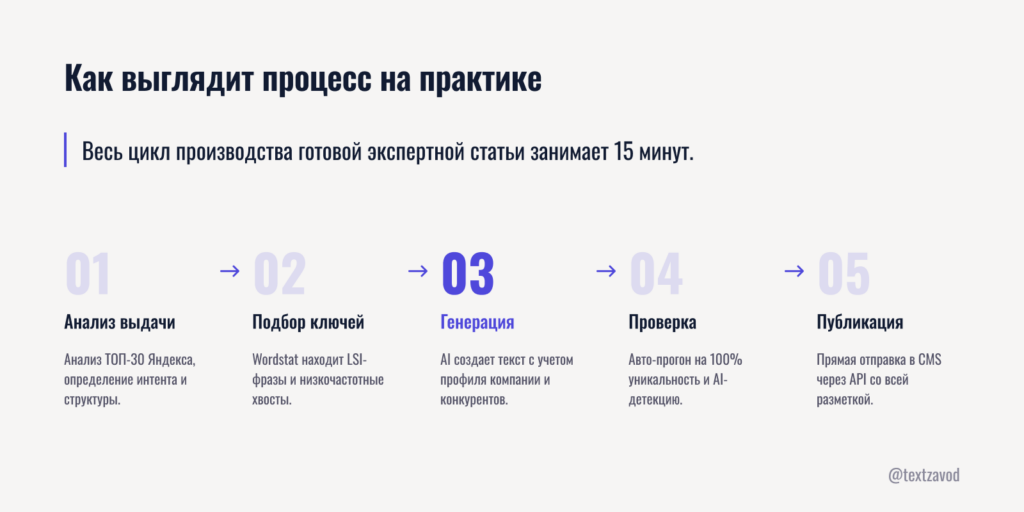

Как выглядит процесс на практике

Вот как выглядит производство одной статьи для страховой компании на ТекстЗаводе:

- Шаг 1 — Анализ выдачи. Вводим целевой запрос, платформа анализирует топ-30 Яндекса, определяет интент и структуру.

- Шаг 2 — Подбор ключей. Wordstat-интеграция находит LSI-фразы и низкочастотные хвосты под тему.

- Шаг 3 — Генерация. AI на базе Gemini или Claude создает статью с учетом профиля компании, структуры конкурентов и семантики.

- Шаг 4 — Проверка качества. Автоматический прогон через text.ru: уникальность и AI-детекция.

- Шаг 5 — Публикация. Прямая отправка в CMS через API.

Весь цикл — 15 минут. Без участия копирайтера, редактора и SEO-специалиста по отдельности. Стоимость одной статьи — от 600 рублей.

Попробуйте SEO-аудит страницы бесплатно — это покажет, какие запросы вы уже упускаете и где ваши конкуренты по кейсам страхования уже стоят выше вас.

Часто задаваемые вопросы

Сколько времени нужно до первых результатов от SEO в страховании?

Первые позиции по низкочастотным запросам появляются через 2-4 месяца после публикации. По среднечастотным — через 4-8 месяцев. Это медленнее таргета, но трафик после выхода в топ не требует постоянных вложений. Агентства, которые начали SEO-продвижение страховых услуг в 2024 году, к середине 2025-го уже видели стабильный поток лидов без рекламного бюджета.

Можно ли совмещать SEO и таргетированную рекламу страхования?

Да, и это часто оптимальная стратегия. Таргет дает трафик сразу — пока SEO набирает силу. Через 6-8 месяцев органика начинает покрывать большую часть лидов, и бюджет на таргет можно сократить или перенаправить на ретаргетинг по теплой базе. Ключевое — не держать таргет как основной канал бесконечно, потому что его экономика в B2B-страховании работает на пределе рентабельности.

Какие статьи работают лучше всего для привлечения клиентов страхования жизни?

Лучше всего работают статьи, которые отвечают на конкретный вопрос в момент принятия решения: «накопительное страхование жизни или вклад — что выгоднее», «страхование жизни при ипотеке — обязательно или нет», «как выбрать страховую компанию для НСЖ». Эти запросы имеют четкий коммерческий интент и низкую конкуренцию по сравнению с общими запросами.

Насколько важен профиль компании для качества AI-генерации контента?

Критически важен. Без профиля компании AI генерирует универсальный текст, который не отражает специализацию и позиционирование агентства. С профилем — статья учитывает нишу, географию, типичных клиентов и тональность бренда. Для страховой компании это означает разницу между статьей «для всех» и статьей, которая реально конвертирует именно вашу аудиторию.

Как оценить, работает ли SEO-контент для страховой компании?

Три ключевых метрики: позиции по целевым запросам (Яндекс Вебмастер), органический трафик на страницы (Яндекс Метрика), конверсия в заявки (цели в Метрике). Дополнительно — стоимость лида из органики в сравнении с другими каналами. Если CPL из SEO ниже CPL из таргета при сопоставимом качестве заявок — стратегия работает.

Что такое SERP-анализ и зачем он нужен перед написанием статьи?

SERP-анализ — это изучение страниц, которые уже стоят в топе по целевому запросу. Он показывает, какой формат предпочитает поисковик (статья, список, таблица), какие подтемы нужно закрыть, какова оптимальная длина текста. Без этого анализа статья может быть написана идеально, но не попасть в топ просто потому, что не соответствует интенту запроса. ТекстЗавод делает этот анализ автоматически перед каждой генерацией.

Реально ли одному маркетологу вести SEO-продвижение страховых услуг без агентства?

Реально — при правильном инструменте. Узкое место обычно не в экспертизе, а в производительности: один человек физически не может писать 30-50 статей в месяц вручную. AI-платформа снимает это ограничение. Маркетолог фокусируется на стратегии, контроле качества и аналитике — а рутину производства и публикации берет на себя платформа.